ЕС принял новый Регламент (ЕС) 2022/576 от 8 апреля 2022г. об ограничительных мерах против России, которые вступили в силу с 10 мая 2022 года.

Подробнее можно ознакомиться здесь: https://www.l-b.ru/analitica/eu_bans_russians_from_using_trusts

В связи с этим, при отказе траста (регистрационных агентов) продолжать сотрудничество, рекомендуем рассмотреть регистрацию траста в Гонконге.

В этом случае необходимо будет проработать вопрос передачи активов с одного траста на другой. Данная процедура зависит от состава активов. Например, при наличии в трасте компании BVI, возможно, при смене европейского трасти на гонконгского, прежний регистрационный агент в BVI может и не разорвать отношения, поскольку формально это уже не подпадает под ограничения в ЕС. Либо придется передавать полностью администрирование компании под трастом гонконгскому трасти и тем регистрационным агентам, с которыми работает именно этот трасти.

Стоимость услуг

Регистрация и подготовка документов по Трасту – 7 500 € (если сумма активов не превышает 5 млн. $ (в противном случае сумма будет увеличена)):

- Подготовка Letter of Wishes

- Подготовка Trust deed

- Другие сопутствующие документы

Ежегодная оплата услуг доверительного управляющего – 6 000 € (при условии, что сумма активов не превышает 5 млн. $)

Открытие банковского счета (открывать необязательно) – 4 500 €

Стоимость регистрации компании в Гонконге – 4 300 $ (подробнее здесь)

Подготовка аудированной отчетности траста в соответствии с МСФО для целей декларирования в РФ структуры без образования юридического лица (если соблюдены критерии для признания КИК) – от 150 000 руб.

Разработка финансово-юридической схемы передачи активов в траст с учетом текущих ограничений и санкций, возможностей налоговой оптимизации – 300 000 руб.

Важная информация

- Нет требования о составлении консолидированной отчетности.

- Клиент может быть назначен Председателем инвестиционного комитета и Директором траста. Возможно выстроить управление трастом и через Протектора.

- Траст облагается налогом в Гонконге по территориальному принципу. Это значит, что налогами облагаются лишь доходы, полученные на территории или от источников на территории Гонконга. Прибыль от операций за пределами Гонконга не облагается налогом.

Общая информация. Основные преимущества гонконгских трастов

Гонконгские трасты, их создание и администрирование регулируется Гонконгским Постановлением о Доверительном Управлении (Hong Kong Trustee Ordinance), который основан на общих принципах английского права. В сочетании с налоговым планированием и структурой бизнеса может принести пользу людям и их семьям или даже предпринимателям.

Траст — это соглашение между физическим лицом («the Settlor» — Учредитель) и доверительным управляющим («the Trustee»), при котором физическое лицо передаёт имущество в распоряжение доверительного управляющего, но доходы с этого имущества получают выгодоприобретатели («the Beneficiary/ies» — Бенефициар(ы)).

Такой траст может включать в себя активы (в том числе движимое и недвижимое имущество, акции или денежные средства) из любой точки мира.

Стороны, участвующие в Гонконгском Трасте:

- Бенефициар/ы — выгодоприобретатель, указанный в соглашении

- Учредитель — физическое лицо, вступающее в отношения с доверительным управляющим

- Доверительный управляющий — это законный владелец активов траста, который в силу закона действует только в интересах бенефициара/ов. Обычно в качестве доверительного управляющего выступает компания, владеющая специальной лицензией — Trustee license, выданная в соответствии с Гонконгским Постановлением о Доверительном Управлении (Hong Kong Trustee Ordinance)

- Протектор — физическое или юридическое лицо, который выполняет функции надзора над доверительным управляющим. Обычно в качестве Протектора назначают члена семьи, доверенное лицо или юриста

В рамках Траста Доверительные управляющие имеют право распоряжаться имуществом траста так, как они считают нужным, но в интересах бенефициаров. Таким образом, доверительным управляющим предоставляется право по своему усмотрению выплачивать доход или капитал трастового фонда любому или всем лицам определенного класса, как это определено трастовым соглашением. Трастовым соглашением возможно ограничить полномочия Доверительного Управляющего как того пожелает клиент.

Основные преимущества:

- Для Бенефициаров налог не возникает, потому что у них нет законных прав, до тех пор, пока доверительные управляющие не распределят им трастовый фонд (в данном контексте нужно учитывать налоговые последствия в РФ по контролируемой иностранной компании (КИК), если траст будет признан КИК, о чем пункт ниже «Гонконгский Траст и закон о КИК»)

- Бенефициары имеют только условную долю в собственности траста, и поэтому активы траста не доступны никаким кредиторам в случае их банкротства (в данном случае не рассматривается возмещение ущерба в рамках уголовного законодательства и правоприменительная практика субсидиарной ответственности в РФ)

- Трастовое соглашение представляет собой гибкий инструмент. По желанию Учредителя могут быть внесены изменения в трастовое соглашение с доверительным управляющим. Трастовое соглашение не нужно заверять у нотариуса в отличие от других стран.

Выгодное использование гонконгских трастов

-

Конфиденциальность. Лицо, желающее сохранить анонимность и конфиденциальность владения компанией, может создать Гонконгский траст для владения акциями этой компании. Доверительный управляющий и Протектор не вправе раскрывать информацию или документы, касающиеся (а если иное не предписано Высоким Судом Гонконга):

- Учредителя

- Бенефициаров

- Доверительных управляющих

- Собственности траста

- Страхование ответственности Доверительного Управляющего. Согласно гонконгскому законодательству лицензированная трастовая компания должна иметь депозит в размере 1 500 000 HK$, который рассматривается в качестве залога за любые правонарушения. А также трастовая компания должна иметь оплаченный уставной капитал в размере, как минимум 3 000 000 HK$. Трастовая компания, которую мы предоставим в качестве доверительного управляющего работает в данной сфере уже больше 20 лет и показала себя как профессионального участника рынка

- Резервированные права Учредителя. С 1 декабря 2013 года Учредитель может оставить за собой некоторые или все полномочия по управлению инвестициями или активами траста. И такой траст не может быть признан недействительным

- Бессрочный траст. Гонконгский траст не имеет ограниченного срока действия, если иное не прописано в трастовом соглашении Учредителем

- Нет требования о составлении консолидированной отчетности

- Клиент может быть назначен Председателем инвестиционного комитета и Директором траста. Возможно выстроить управление трастом и через Протектора

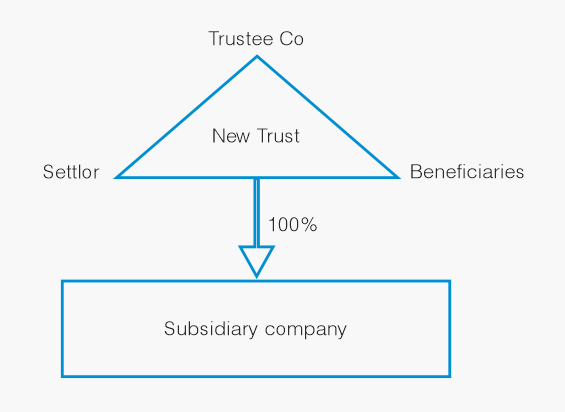

Примерная схема Гонконгского траста

Участие доверительного управляющего в структуре управления траста и дочерними компаниями

Для управления через траст компаниями в других юрисдикциях, необходимо ввести траст в качестве акционера этих компаний. Таким образом, прибыль, полученная от дочерних компаний может быть выплачена в качестве дивидендов трастовой компании. В соответствии с гонконгским законодательством дивиденды не облагаются налогом. После этого гонконгский траст может выплачивать расходы/комиссионные и другие расходы российскому клиенту без каких-либо последствий в Гонконге. В качестве альтернативы доход от дочерних компаний может быть выплачен в качестве дивидендов Доверительному управляющему, который затем может распределить доход в виде дивидендов бенефициарам.

Для максимального сохранения конфиденциальности возможно также создание холдинговой компании (например, в Гонконге) для владения акциями дочерних компаний. В случае, если необходимо переоформление акций российской компании, то наличие холдинговой компании является обязательной, так как напрямую на Траст акции российской компании не будут зарегистрированы в России.

Налогообложение. Гонконгский Траст и закон о КИК

Траст облагается налогом в Гонконге по территориальному принципу. Это значит, что налогами облагаются лишь доходы, полученные на территории или от источников на территории Гонконга. Прибыль от операций за пределами Гонконга не облагается налогом.

Гонконгский Траст и закон о КИК

Таким образом, исходя из следующих фактов:

- Траст является некоммерческой структурой, которая не распределяет полученную прибыль (доход) учредителю

- Учредитель траста после его создания не вправе получить активы траста в свою собственность

- Права учредителя траста, связанные с его личным статусом в трасте, не могут после его создания быть переданы иному лицу

- Учредитель траста не вправе получать прямо или косвенно какую-либо прибыль (доход) от деятельности траста

Обращаем ваше внимание, что для соблюдения условия «учредитель траста, после его создания, не вправе получить активы траста в свою собственность», по нашему мнению, необходимо соблюдение следующих условий:

- Учредитель не входит в список бенефициаров, или

- Разработка таких учредительных и сопутствующих документов, из которых следует отсутствие у учредителя такого права

Дополнительно важно учитывать, что список бенефициаров определен учредителем траста и конечный бенефициар может не знать о наличии у него такого статуса.

Налоговые льготы по НДФЛ при получении имущества /имущественных прав / денежных средств из траста

Согласно п.67 ст.217 НК РФ налогоплательщики — физические лица РФ получают право не облагать выплаты и получение имущества / имущественных прав из фонда в следующем порядке:

- Имущество / имущественные права (включая денежные средства) должно быть получены либо самим учредителем траста, либо членами его семьи и/или его близкими родственниками согласно Семейному кодексу РФ (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушками, бабушками и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

-

Имущество / имущественные права (включая денежные средства) должно быть ранее внесено в траст либо самим учредителем фонда, либо членами его семьи и/или его близкими родственниками.

- В данном случае необходимо учитывать, что в практике применения трастов обычным случаем является наполнение траста не самим учредителем лично, а его аффилированными компаниями. Однако для целей получения будущей льготы по НДФЛ как самим учредителем, так и членами его семьи необходимо будет все же осуществить такой перевод активов лично на учредителя, чтобы последний лично внес эти активы в траст.

-

Налоговая льгота предоставляется только в пределах стоимости имущества / имущественных прав (включая денежные средства), ранее внесенных в траст.

- В данном случае необходимо уделить внимание составлению корректной финансовой отчетности траста, в которой была бы зафиксирована стоимость внесенных активов на ту или иную дату (эту информацию можно отразить в примечаниях к отчетности). Также рекомендуется заранее иметь в наличии документы о внесении активов с указанием их стоимости (например, в скан-копиях). На практике при внесении активов в траст (например, недвижимость) стоимость активов указывается не всегда. Входящий баланс также как правило не составляется.

- Поскольку активы вносятся в траст как правило в валютной оценке, то можно ожидать, что стоимость имущества / имущественных прав в целях применения налоговой льготы будет определяться в рублях по курсу ЦБ РФ на дату передачи имущества / имущественных прав. Причем в данном случае могут быть разные трактовки этой даты, если передача имущества, например, потребует дополнительной регистрации права собственности (недвижимость).

-

Согласно п.67 ст.217 НК РФ налоговая льгота не предоставляется, если в трасте накоплена нераспределенная прибыль: «при наличии нераспределенной прибыли иностранной структуры без образования юридического лица любые выплаты из такой структуры в пределах ее нераспределенной прибыли признаются в целях настоящего Кодекса распределением прибыли независимо от особенностей их юридического оформления.»

- Можно предположить, что налоговые органы могут затребовать финансовую отчетность траста / фонда для подтверждения того, что в трасте отсутствует накопленная нераспределенная прибыль.

-

На текущий момент не предусмотрена процедура камеральной проверки права применения указанной льготы. В связи с тем, что льгота предусмотрена в ст.217 НК РФ по умолчанию налогоплательщик вообще не подает декларацию 3-НДФЛ. Соответственно не ясно, каким образом налоговый орган будет контролировать правомерность применения налоговой льготы. Однако можно ожидать того, что в случае выявления налоговым органом из сторонних источников информации о получении налоговым резидентом РФ соответствующих активов из траста налоговый орган может потребовать подтвердить право на применение льготы по следующим основным критериям:

- получатель дохода является членом семьи или близким родственником учредителя траста, и

- учредитель траста лично от себя внес ранее активы в траст, и

- стоимость активов, полученных налогоплательщиком, не превышает стоимость активов, ранее внесенных в траст, и

- распределение активов не является распределением прибыли (то есть в финансовой отчетности траста отсутствует положительная сумма по строке «Нераспределенная прибыль»).